当前位置:

当前位置: 转自: 未来智库

转自: 未来智库  作者:中信建投证券,武超则、杨艾莉、杨晓玮

作者:中信建投证券,武超则、杨艾莉、杨晓玮  时间:2023-08-07 03:52:33 发布

时间:2023-08-07 03:52:33 发布  标签:新闻

标签:新闻AI应用发展的难点、痛点

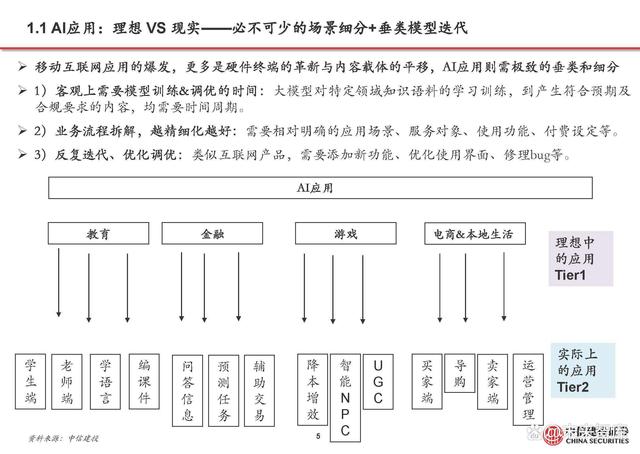

AI应用:理想 VS 现实——必不可少的场景细分+垂类模型迭代

移动互联网应用的爆发,更多是硬件终端的革新与内容载体的平移,AI应用则需极致的垂类和细分 。 1)客观上需要模型训练&调优的时间:大模型对特定领域知识语料的学习训练,到产生符合预期及 合规要求的内容,均需要时间周期。 2)业务流程拆解,越精细化越好:需要相对明确的应用场景、服务对象、使用功能、付费设定等。 3)反复迭代、优化调优:类似互联网产品,需要添加新功能、优化使用界面、修理bug等。

对照移动互联网应用爆发,AI应用短期内无新硬件加持

移动互联网应用的爆发,主要得益于硬件终端的革新+普及。智能手机便于携带、屏幕大、触屏操 控、重力感应、LBS(Location Based Services)等物理属性,是手游、本地生活、短视频等移动互联 网应用爆发的基础;自2009年国内渗透率从14%快速提升至19年的77%,进一步推动应用普及。 AI应用1.0阶段,短期内仍使用PC、智能手机等传统硬件。当前,AI应用仍主要通过PC、手机等传 统设备使用,产业化趋势较慢,同时也对爆款应用的软件因素革新提出更高的要求(如对使用场景 的适配度和降本增效幅度要求更高)。

AI+MR=元宇宙

VR/MR头显可让生成式AI能力充分发挥。相比手机、平板等2D硬件,VR/MR头显有望成为生成式 AI发挥更大作用的硬件:

1)降本增效更显著:生成式AI能允许用户通过文字或语音即可建立3D模型,为VR游戏、VR视频、 AR应用程序等专业内容制作降本增效,甚至极大丰富UGC。相比常规手机内应用内容的制作,AI降 本增效的作用在VR/MR应用中更加显著。

2)交互效果更沉浸、真实:大语言模型及SAM等模型带来的理解能力提升,将为VR/MR头显的语 音交互、物体识别等带来更多的可能,带来更具有沉浸式的交互体验。其中,大语言模型可以让虚 拟世界中的NPC更加智能,与用户的社交互动更贴近真实物理世界,而不局限于手机中的智能聊天 机器人;Meta发布的SAM模型,则可识别并分割任何图像或视频中的任何物体,有望运用在VR/AR 中为用户展示所注释物体的提醒和说明。

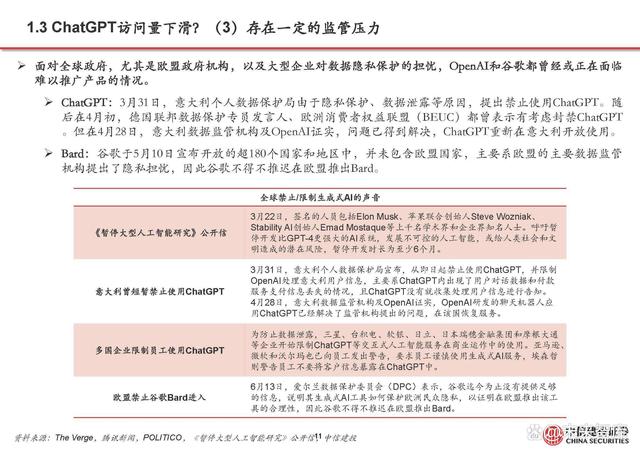

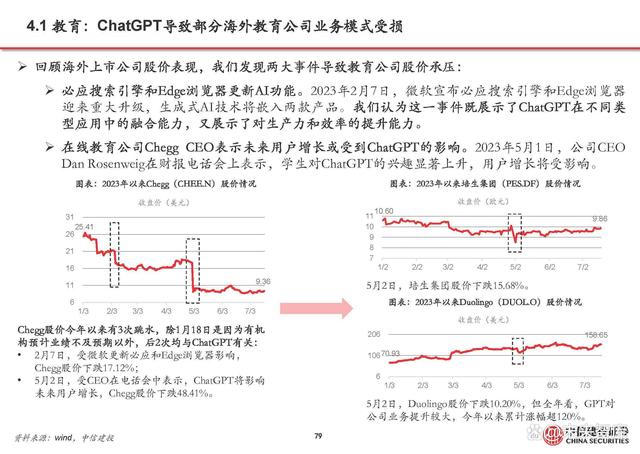

ChatGPT访问量下滑?多渠道发展,分流网页版流量

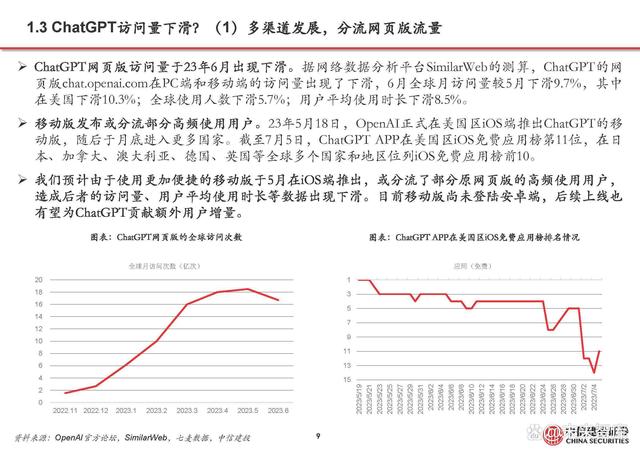

ChatGPT网页版访问量于23年6月出现下滑。据网络数据分析平台SimilarWeb的测算,ChatGPT的网 页版chat.openai.com在PC端和移动端的访问量出现了下滑,6月全球月访问量较5月下滑9.7%,其中 在美国下滑10.3%;全球使用人数下滑5.7%;用户平均使用时长下滑8.5%。

移动版发布或分流部分高频使用用户。23年5月18日,OpenAI正式在美国区iOS端推出ChatGPT的移 动版,随后于月底进入更多国家。截至7月5日,ChatGPT APP在美国区iOS免费应用榜第11位,在日 本、加拿大、澳大利亚、德国、英国等全球多个国家和地区位列iOS免费应用榜前10。

我们预计由于使用更加便捷的移动版于5月在iOS端推出,或分流了部分原网页版的高频使用用户, 造成后者的访问量、用户平均使用时长等数据出现下滑。目前移动版尚未登陆安卓端,后续上线也 有望为ChatGPT贡献额外用户增量。

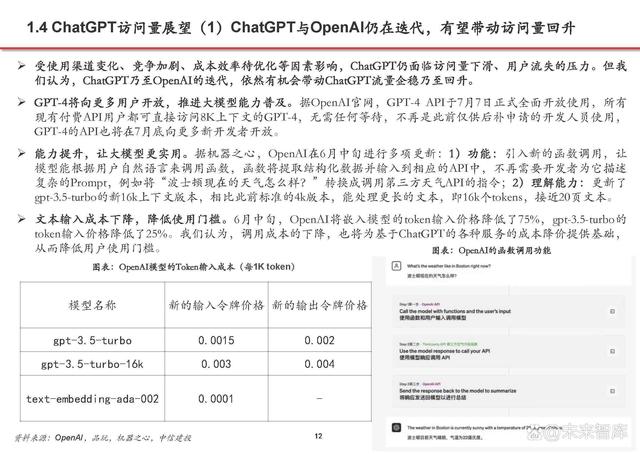

ChatGPT访问量展望:ChatGPT与OpenAI仍在迭代,有望带动访问量回升

受使用渠道变化、竞争加剧、成本效率待优化等因素影响,ChatGPT仍面临访问量下滑、用户流失的压力。但我 们认为,ChatGPT乃至OpenAI的迭代,依然有机会带动ChatGPT流量企稳乃至回升。

GPT-4将向更多用户开放,推进大模型能力普及。据OpenAI官网,GPT-4 API于7月7日正式全面开放使用,所有 现有付费API用户都可直接访问8K上下文的GPT-4,无需任何等待,不再是此前仅供后补申请的开发人员使用, GPT-4的API也将在7月底向更多新开发者开放。

能力提升,让大模型更实用。据机器之心,OpenAI在6月中旬进行多项更新:1)功能:引入新的函数调用,让 模型能根据用户自然语言来调用函数,函数将提取结构化数据并输入到相应的API中,不再需要开发者为它描述 复杂的Prompt,例如将“波士顿现在的天气怎么样?”转换成调用第三方天气API的指令;2)理解能力:更新了 gpt-3.5-turbo的新16k上下文版本,相比此前标准的4k版本,能处理更长的文本,即16k个tokens,接近20页文本。

文本输入成本下降,降低使用门槛。6月中旬,OpenAI将嵌入模型的token输入价格降低了75%,gpt-3.5-turbo的 token输入价格降低了25%。我们认为,调用成本的下降,也将为基于ChatGPT的各种服务的成本降价提供基础, 从而降低用户使用门槛。

ChatGPT插件:其他值得关注的特色插件

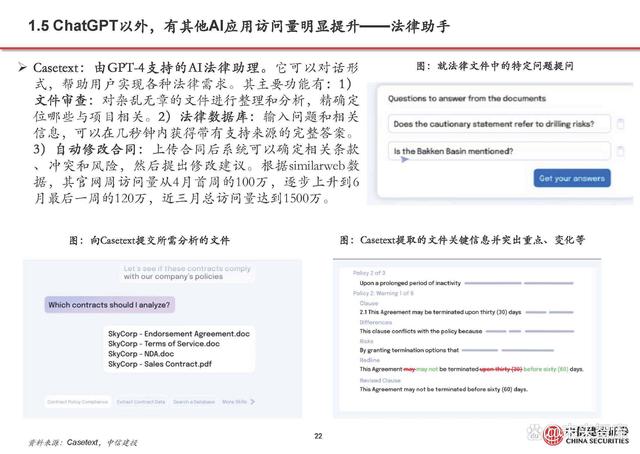

SceneXplain:图像描述工具。 SceneXplain利用 GPT-4 等大语言模型,为上传的图像生成文字描 述、创建标题、识别图像内各种对象、和理解图像的整体背景,旨在提供准确文字描述。具体可 以识别图像中的文本、表格、图表、理解漫画。

MetaMentor by AxonAI:知识学习辅助工具。MetaMentor by AxonAI是一款为用户提供学习全过程指导的插件,能把复杂的主题分解成容易消化的课程,帮用户创建个性化的学习计划,查找 学习所需资料资源,并提供pdf、 html和docx格式的学习指南,给出考试题目来检验用户对于知 识的理解。

ChatGPT订阅计划得到用户认可,关注后续普及情况

使用ChatGPT插件需升级为ChatGPT Plus用户,收费为20美元/月。根据OpenAI官网,ChatGPT采 取订阅制收费,ChatGPT Plus计划收费为20美元/月,该计划的用户可以调用GPT-4模型,并使用 所有ChatGPT插件。根据Beebom,ChatGPT曾于2023年1月向部分用户推送收费标准为42美元/月 的Professional Plan计划,该计划的内容描述与目前的ChatGPT Plus计划一致;根据Theverge,当时 大量用户在ChatGPT官方Discord账号下表达对Professional Plan计划收费标准过高的不满。

ChatGPT以外,有其他AI应用访问量明显提升——语音生成/2D转3D

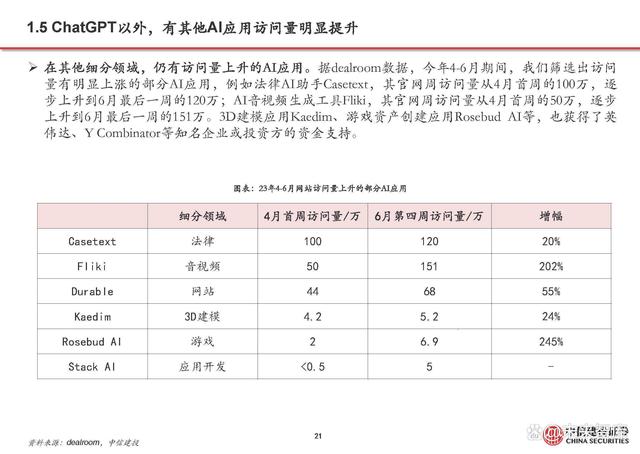

Fliki:AI生成音视频,支持多种语言。SaaS公司Nine Thirty Five成立于2021年,同年发布AI应用Fliki AI,是一个文本到语音、和文本到视频转换器,核心在于AI仿真人声,可以个性化定制口音和情感 。用户可使用自己的声音,大规模创建个性化内容,支持75+种语言和100+种方言。根据similarweb 数据,官网周访问量从4月首周50万,逐步上升到6月尾周151万,近三月总访问量达到1311万。

Kaedim:3D模型的AI生成工具,获英伟达等投资。Kaedim于2020年发布,可帮助用户将2D图像转 换为逼真的3D模型,无需建模经验。据官网,该软件目前已为用户生成超2.4万模型,节省时间约 9.3万小时。Kaedim在两轮融资中获15万英镑,领投方有英伟达、谷歌、Valve等行业巨头。据 similarweb数据,官网周访问量从4月首周4.2万,上升至6月最后一周5.2万,近三月总访问量84.7万。

AI应用爆发节点?前期产品铺垫+迭代是必需

以手游为例,看新一代应用爆发的节点

手游1.0:2009年手游数量快速增长,但未见破圈产品。App Store于2008年7月发布,发布首日 App数量仅约500个,此后出现爆发性增长,游戏是IOS App的主要类型之一(数量占比约25% ),手游时代开启。我们认为2008-2009年是手游1.0时代,这一时期手游数量快速增长,根据 AppStare,2008年底App Store上线手游5136个,2009年底该数字变为2.94万个;2010年以后是手 游2.0时代,《神庙逃亡》《水果忍者》等爆款产品出现,题材与玩法延续了1.0时代的特点。

手游2.0破圈:玩家创新+免费助推破圈。以《神庙逃亡》为例,1)收费模式转变:公司将游 戏改为免费下载,增加IAP弥补收入,在App Store免费榜上的排名也逐步提高,于2011年12月 28日登上IOS免费榜第一,2012年1月登上IOS畅销榜第一。2)玩法创新、简便:充分利用触屏 和重力感应的功能,创新性地采取玩家控制镜头转动,成为3D跑酷游戏的开创者。

手游1.0:休闲游戏为主流,利用智能手机特性:触屏+重力感应

休闲游戏是主要游戏类型。由于同期iPhone手机屏幕较小,且当时大量手游出自小型游戏工作室,手游主要构 建钓鱼、拼字、运动等休闲场景,情节比较简单,玩家通过重复动作刷新高分。

控制方法主要包括触屏和重力感应。1.0时代手游充分利用iPhone的触屏和重力感应新技术,玩法新奇、易上手 。以2010年1月1日美国区IOS游戏免费榜Top5游戏为例,其中采用触屏、触屏+重力感应为控制方法的游戏分别 有4、1款。上述控制方法在手游2.0时代延续,出现在《神庙逃亡》、《水果忍者》等爆款产品中。

手游2.0:《水果忍者》通过较好的游戏体验感迅速获得高关注度

《水果忍者》上线后较快速实现下载量大幅增长。切水果游戏《水果忍者》由Halfbrick工作室在 2010年4月发布,游戏中玩家通过触摸屏控制刀来切水果,同时需要避免切到炸弹,玩法简便,适 合不同年龄玩家。该游戏发布之初为收费下载,价格0.99美元,此后陆续更新了包含IAP的免费版 本。根据维基百科,发布首月IOS版本下载量20万;截至2011年3月、2012年5月和2015年,该游戏 全平台下载量分别达到2000万、3亿和10亿次。

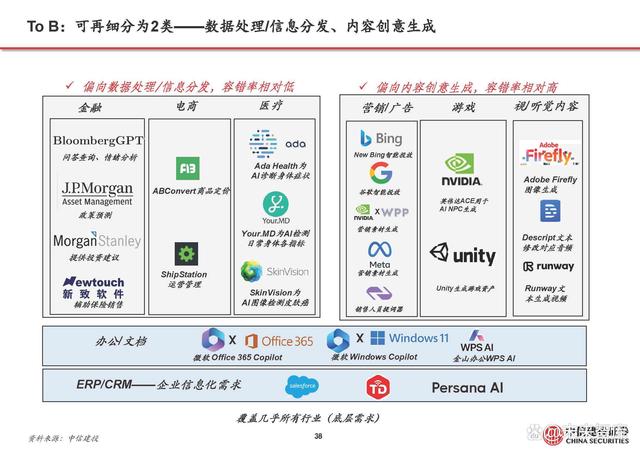

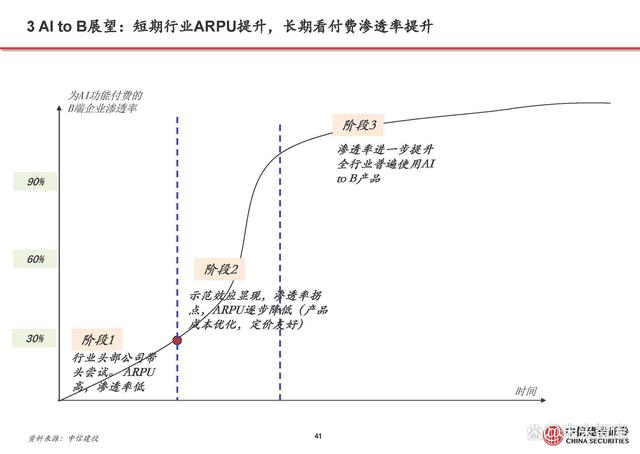

To B 应用:为“效率”买单,ARPU提振立竿见影

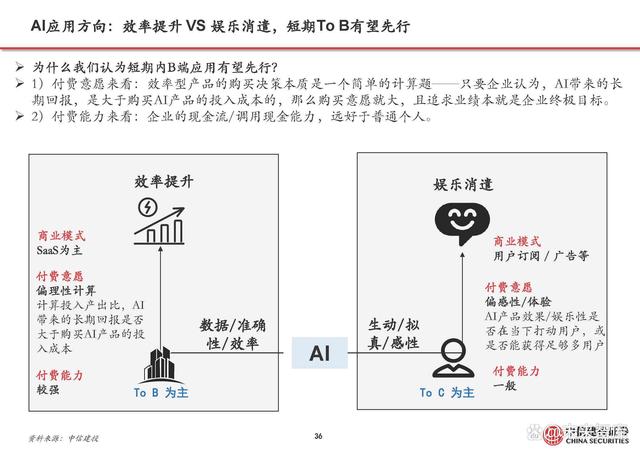

AI应用方向:效率提升 VS 娱乐消遣,短期To B有望先行

为什么我们认为短期内B端应用有望先行? 1)付费意愿来看:效率型产品的购买决策本质是一个简单的计算题——只要企业认为,AI带来的长 期回报,是大于购买AI产品的投入成本的,那么购买意愿就大,且追求业绩本就是企业终极目标。 2)付费能力来看:企业的现金流/调用现金能力,远好于普通个人。

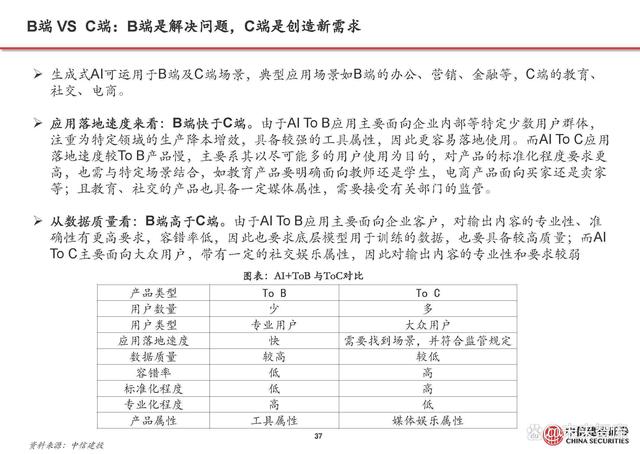

B端 VS C端:B端是解决问题,C端是创造新需求

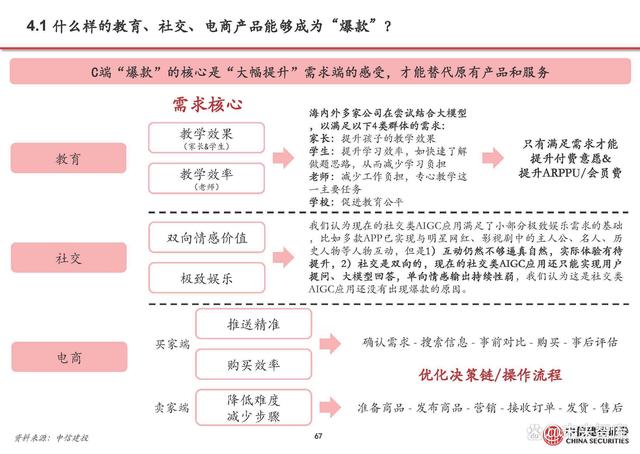

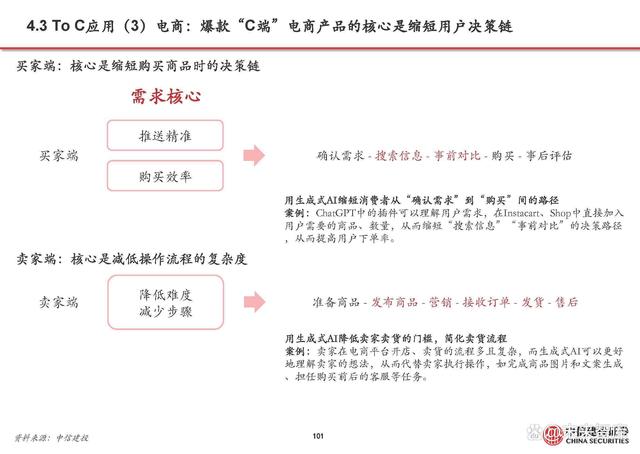

生成式AI可运用于B端及C端场景,典型应用场景如B端的办公、营销、金融等,C端的教育、 社交、电商。

应用落地速度来看:B端快于C端。由于AI To B应用主要面向企业内部等特定少数用户群体, 注重为特定领域的生产降本增效,具备较强的工具属性,因此更容易落地使用。而AI To C应用 落地速度较To B产品慢,主要系其以尽可能多的用户使用为目的,对产品的标准化程度要求更 高,也需与特定场景结合,如教育产品要明确面向教师还是学生,电商产品面向买家还是卖家 等;且教育、社交的产品也具备一定媒体属性,需要接受有关部门的监管。

从数据质量看:B端高于C端。由于AI To B应用主要面向企业客户,对输出内容的专业性、准 确性有更高要求,容错率低,因此也要求底层模型用于训练的数据,也要具备较高质量;而AI To C主要面向大众用户,带有一定的社交娱乐属性,因此对输出内容的专业性和要求较弱。

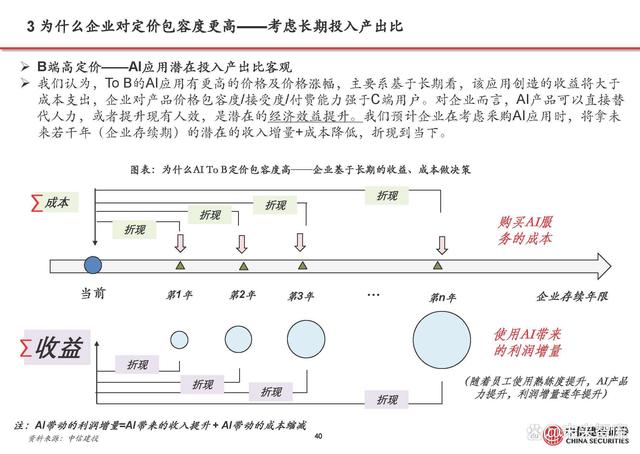

为什么企业对定价包容度更高——考虑长期投入产出比

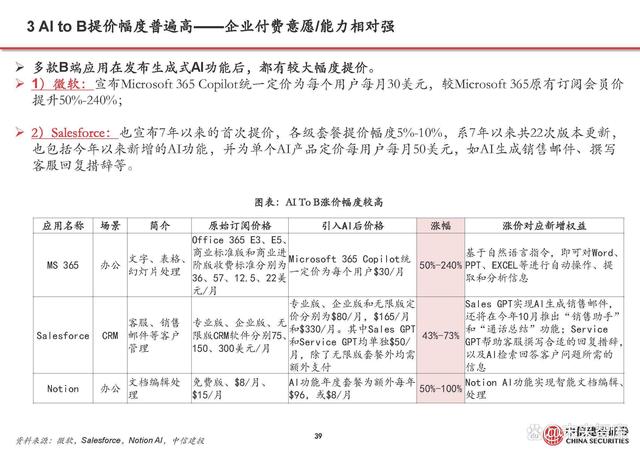

B端高定价——AI应用潜在投入产出比客观。我们认为,To B的AI应用有更高的价格及价格涨幅,主要系基于长期看,该应用创造的收益将大于 成本支出,企业对产品价格包容度/接受度/付费能力强于C端用户。对企业而言,AI产品可以直接替 代人力,或者提升现有人效,是潜在的经济效益提升。我们预计企业在考虑采购AI应用时,将拿未 来若干年(企业存续期)的潜在的收入增量+成本降低,折现到当下。

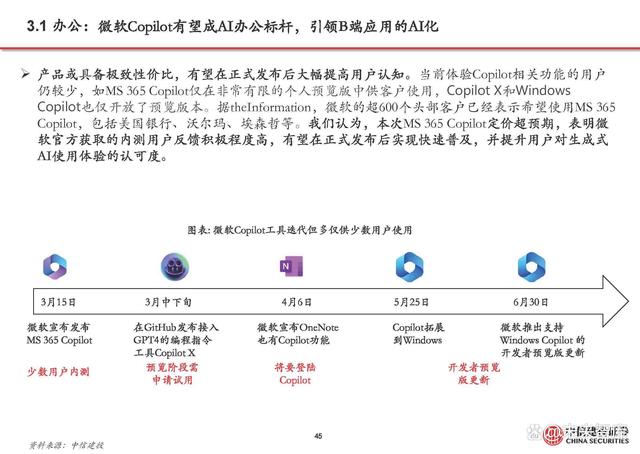

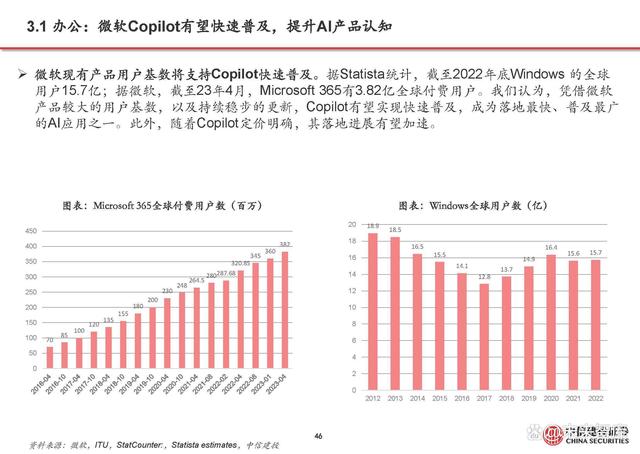

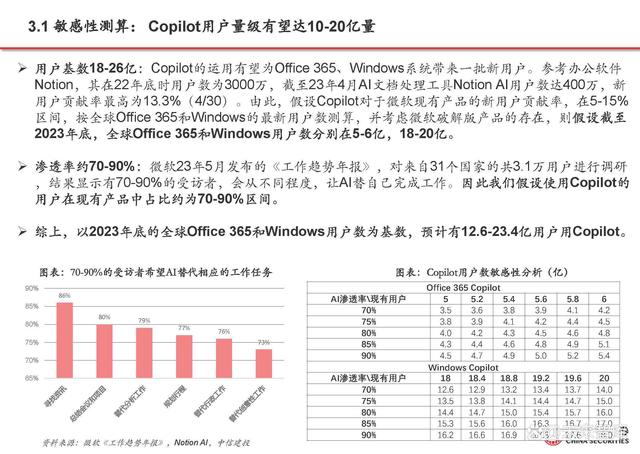

办公:微软Copilot有望成首个爆款AI应用

Copilot引领办公生产方式变革,实现精力资源再分配。微软于3月15日发布了GPT-4支持的AI办公助 手Microsoft 365 Copilot,可根据自然语言指令,对Word、PPT、EXCEL等进行自动操作、提取和分 析信息,代替了此前用户亲自操作的过程。5月底发布的Windows Copilot,也可帮助用户在 Windows11中采取行动、自定义设置,并无缝地链接到想调用的应用程序。Copilot能让用户聚焦于更 具创造力、更复杂、更高价值的工作事项中。

To C 应用:以“体验”为先,长期变现空间更大

移动互联网早期,摄影图像类产品频繁出圈是技术爆发早期标志

摄影图像类产品频繁出圈是技术爆发早期重要标志。 “MYOTee脸萌”App是移动互联网前期图片 编辑类应用的代表,主要用于卡通头像制作,于2013年11月上线。根据市界公众号对脸萌创始人郭 列的采访,开发脸萌主要基于两点判断:1)移动互联网时代首先走红的应用主要是“疯狂猜图” 、“魔漫相机”等图片类应用,2013年社交类传播效果好应用应该是图片类应用;2)萌系画风在 中国是主流。

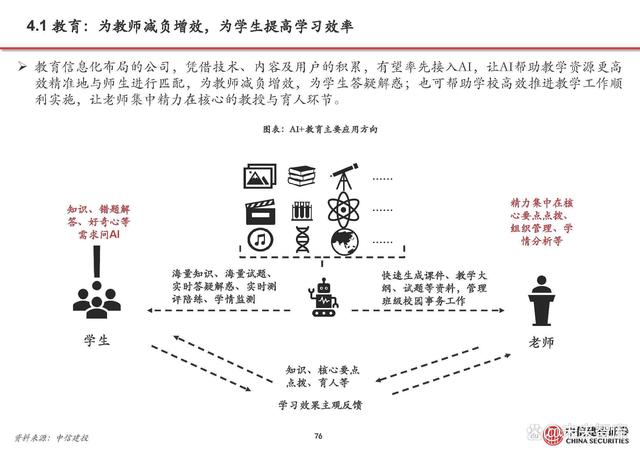

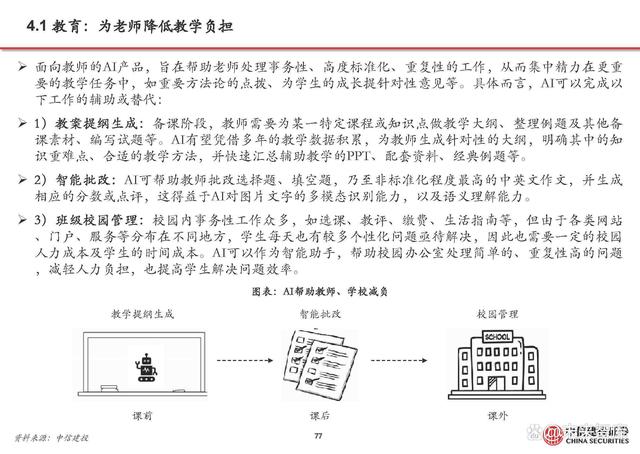

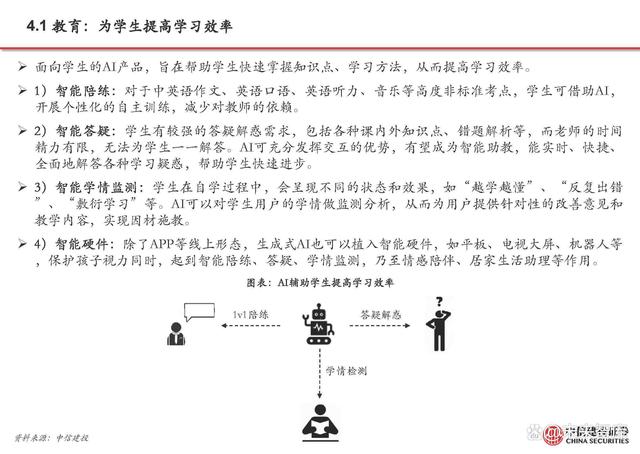

教育:为教师减负增效,为学生提高学习效率

教育信息化布局的公司,凭借技术、内容及用户的积累,有望率先接入AI,让AI帮助教学资源更高 效精准地与师生进行匹配,为教师减负增效,为学生答疑解惑;也可帮助学校高效推进教学工作顺 利实施,让老师集中精力在核心的教授与育人环节。

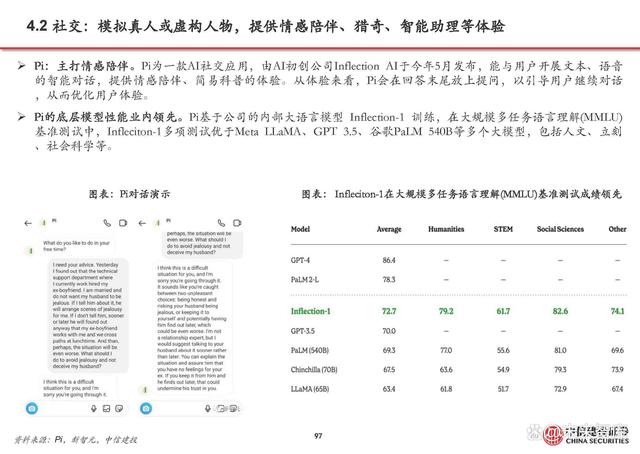

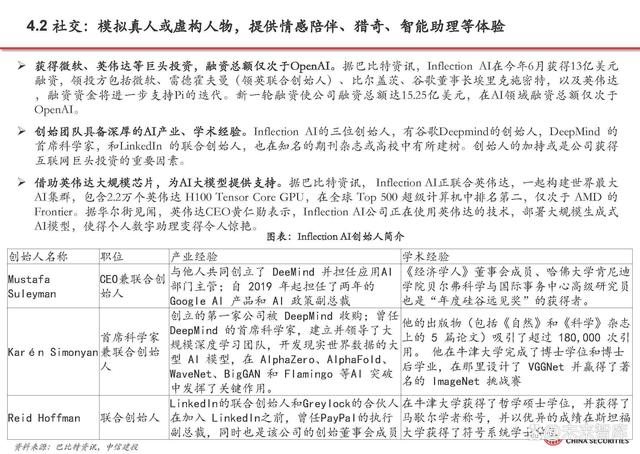

社交:模拟真人或虚构人物,提供情感陪伴、猎奇、智能助理等体验

目前,AI凭借智能交互能力,在社交领域有较成熟的落地场景。平台或用户根据个性化需求创建的 AI虚拟人,可为C端用户提供情感陪伴、猎奇、智能助理等体验。AI社交应用可作如下分类:1)从应用场景来看:包括情感陪伴、猎奇、智能助理等,其中智能助理可运用在多个特定场景, 如新闻谈论、口语练习、制定旅行计划、推荐书目电影等,如Glow、Character.AI、Paradot。 2)从可对话的AI虚拟人来看:包括凭天马行空创造的虚构虚拟人,如掌阅科技的阅AI聊小程序有 “白月光”、《四大名著》虚拟人;以及基于现实真人打造的虚拟人,如古今中外的名人、网红, 乃至用户的亲朋好友。 3)从变现方式看:海内外已探索出多个付费点,如解锁特定虚拟人、定制虚拟人、购买虚拟人对 话次数、解锁特定功能等。

报告节选: